新闻

-

珠三角制造业转型:厂房屋顶光伏如何兼顾安全与收益?

2026年,在全球能源格局深度调整与电力市场化改革加速的背景下,光伏投资逻辑正发生深刻变化。对于投资者而言,资产安全不再仅仅是设备不坏,更意味着收益可预期、风险可控制、价值可长期化。 华南地区作为全国用...

商业

-

民间资本融入抗癌、抗新冠药研发,促进民生福祉

近日,位于广东惠州的台湾韦泰公司拟投资治疗癌症和新冠肺炎BA2.4.5的药物研发中心及药厂项目正式启动。 投资治疗癌症和新冠肺炎BA2.4.5的药物研发中心及药厂项目的韦泰公司 国家药品监督管理局发布了关于...

-

国家发改委:培育数字经济新业态 鼓励灵活就业

国家发展改革委表示,将开展数字经济新业态培育行动,在卫生健康、教育等领域培育新业态,实施灵活就业激励计划,降低灵活就业门槛,鼓励创新创业。 在卫生健康领域,探索推进互联网医疗医保首诊制和预约分诊...

-

部分实体书店在外卖平台上线 买书几十分钟内可送达

打开手机里的外卖平台App,搜索想找的书店,把想买的书加进“购物车”结算,几十分钟后,外卖小哥就会把书送到顾客手里。 疫情之下,实体书店面临着众多困难,但改变正在发生。近日,在北京、上海、成都等城市,...

区块链

-

5G与人工智能联合赋能 智迅链演绎区块链技术无限可能

作为当前最受关注的三大前沿技术,5G、人工智能、区块链无不吸引着全世界关注的目光。目前,5G和人工智能技术日趋成熟,商业应用不断落地,区块链技术也已上升为国家战略层面,各种政策利好持续释放,巨大的市场...

-

广东省首个区块链融资担保项目落地

近日,广东粤财投资控股有限公司(下称“粤财控股”)首期区块链+供应链融资担保业务“粤链通”成功落地,这是广东省首个区块链融资担保项目,也是粤财控股与蚂蚁金服共建区块链实验室的首个落地成果。3月20日,在粤...

-

全球首个对标白银公有链生态BTR正式上线开启空投!

全球首个对标白银公有链生态BTR(比特白银),将在UTC:2020年2月29日正式上线。并在BTC链619,536区块高度时获取比特币UTXO快照,对全网比特币持币地址进行1比1空投和赠送SID权限。BTR主链上线后,用户只需把在UT...

2天市值蒸发181亿后翻红 万泰生物股价基本面是否匹配?

发布时间:2021/01/28 财经 浏览:433

来源:投资时报 作者:林申

股价连创新高,归母净利润同比增速大幅波动,这不免让投资者对万泰生物股价表现是否已经偏离基本面产生质疑。同时,高于同行业可比公司平均值的销售费用率也可能对该公司利润造成影响

凭借“矿泉水+疫苗”两家上市公司一度成为新晋亚洲首富的钟睒睒,于近日辞去了北京万泰生物药业股份有限公司(下称万泰生物,603392.SH)董事长职务,这让头顶“首个国产HPV疫苗”的光环上市的万泰生物市值两天蒸发近181亿元。

《投资时报》研究员注意到,此次辞任后,钟睒睒仍为万泰生物实际控制人,且所持该公司股份目前仍处于锁定状态。

连续26个一字涨停板、市值冲破千亿元,这让上市不足一年的万泰生物赚足了市场眼球。然而,若仔细剖析来看,该公司股价表现或许已经偏离基本面。

以该公司主营产品HPV疫苗为例,目前二价市场空间较为有限。公开数据显示,2020年中国HPV批签发共计1543.2万支,同比增长42%。其中,二价批签发314.6万支,同比增长57%;四价批签发721.9万支,同比增长30%;九价批签发506.6万支,同比增长52%。可以看到,相较于四价及九价疫苗批签发数据来看,二价疫苗仍有一定的差距。

此外,近些年该公司应收账款及存货占比较高。具体来看,其应收账款占当期营收的比例已经由2017年的20.13%上涨至2019年的21.25%,同时间周期内,存货占营业成本的比例也由63.55%增长至71.46%。显然,若原材料价格出现下降、产品价格下跌,以及催收控制不当,则可能产生存货跌价损失及坏账的风险。

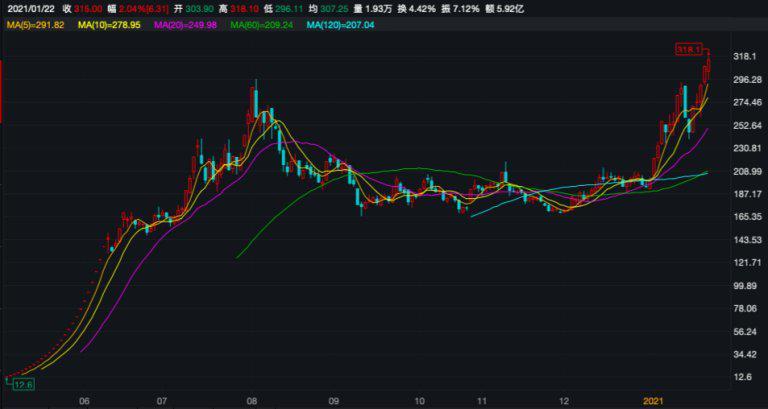

截至2021年1月26日收盘,该公司股价收于305元/股,最新总市值1322.91亿元。

万泰生物上市以来股价走势(元/股)

数据来源:Wind

归母净利同比增速过山车

万泰生物主要从事体外诊断试剂、体外诊断仪器及疫苗产品的自主研发、生产和销售,该公司于2020年4月29日上市,自上市当日始,其股价连续收获26个一字涨停板,截至2020年6月9日,该公司股价飙升至145元/股,若按照中一签1000股计算,则打新者中一签收益高达13.62万元。

值得一提的是,万泰生物股价上行趋势并没有就此终止,反而开启了一波主升浪,并在调整之后旋即进入另一波主升浪,其股价最高曾触及318.1元/股,较发行价8.75元/股暴涨3535.43%。若投资者自中签开始一直拿至此股价位置,则一签收益超30万元。

然而,股价大幅飙涨之外,该公司的业绩基本面或许并没有那么乐观。

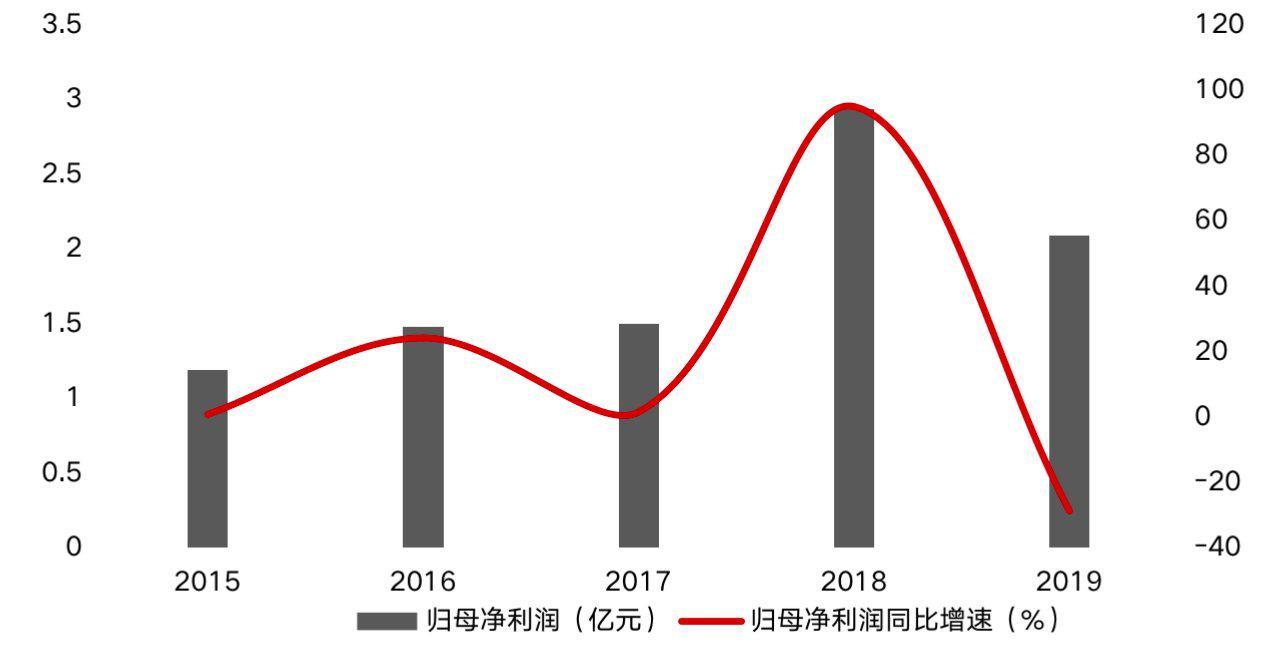

《投资时报》研究员通过查阅该公司近些年财务数据注意到,2015年—2019年,其营收呈现出连续上涨的趋势,归母净利润在2015年至2018年间处于连续上升的通道,但2019年则突然下挫。同时,上述时间区间内,该公司营收同比增速相对较为稳定,而归母净利润同比增速则呈现出“过山车”式行情。

需要注意的是,在万泰生物上市前两年,即2018年和2019年,其归母净利润同比增速分别为94.85%、-28.73%,可以说是反差巨大,如此不稳定的归母净利润增速不免让市场对其是否具备持续、稳健的盈利水平产生质疑。

与此同时,若从该公司主营产品毛利率情况来看,《投资时报》研究员留意到,占其营收绝大部分的诊断试剂毛利率也已经呈现出下滑的趋势。据Wind数据显示,诊断试剂毛利率已由2017年的78.23%减少至2019年的78.05%。

此前,该公司披露了2020年年度业绩预增公告。公告显示,其2020年归母净利润预计较2019年同期增加4.5亿元至5.1亿元,增幅215%到244%。

对于此次业绩预增的主要原因,该公司表示,“其一,新产品二价宫颈癌疫苗(HPV2)于2020年5月正式上市销售,使得疫苗业务的销售收入及利润实现了大幅增长;其二,及时推出的新冠肺炎检测试剂对收入及利润的贡献;其三,开展了与国外公司GSK、巴斯德的技术合作,实现了对收入及利润的贡献”。

考虑到未来HPV疫苗的市场格局及新冠检测试剂能否持续增长仍然具有不确定性,加之体外诊断行业及疫苗行业均为技术密集型行业且研发周期较长,其中,诊断试剂产品的注册周期一般为3至5 年,而疫苗产品则需要5至10年甚至更长的时间。叠加该公司近些年归母净利润同比增速波动较大,由此,其业绩增速能否与股价相匹配值得深思。

万泰生物近年归母净利润及同比增速

数据来源:根据公司公开资料整理

销售费用高企

万泰生物在诊断试剂产品销售方面采取经销和直销相结合的方式,据公开数据显示,2017年—2019年,该公司以经销方式取得的销售收入占主营业务收入的比例分别为 61.37%、62.27%和 62.85%,可以说,经销模式是该公司获取销售收入的主要方式。

然而,伴随公司产销规模的进一步扩大及营销网络的逐步扩建、完善,经销商的数量及覆盖范围将更多更广,对经销商的培训、日常管理及风险控制提出了更高的要求。如果一旦经销商发生内部管理冲突、违法违规等行为,则可能会对该公司的产品销售与市场推广产生负面影响。

此外,《投资时报》研究员注意到,近些年该公司销售费用呈现出上涨趋势,已经由2015年的1.91亿元增加至2019年的3.33亿元,年复合增长率为14.91%。与此同时,据该公司2020年三季报显示,2020年前三季度,其销售费用为4.49亿元,较2019年同期大涨96.93%。

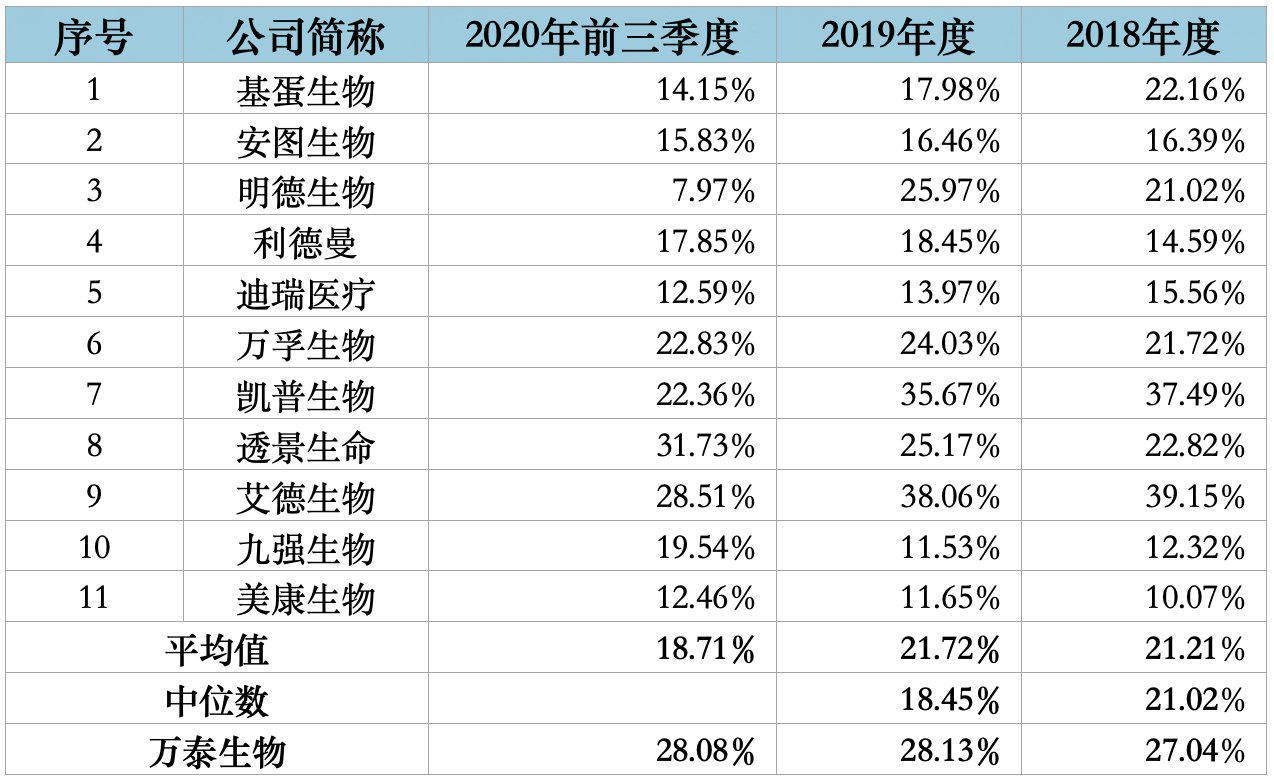

需要注意的是,该销售费用率也明显高于可比公司平均值。以万泰生物招股书中所披露的可比上市公司为例,选取可比公司2018年—2019年及2020年前三季度销售费用及营业收入为分析数据,《投资时报》研究员通过计算发现,上述时间内,该公司销售费用率分别为27.04%、28.13%及28.08%,明显高于同期可比公司平均值及中位数,这可能在一定程度上蚕食该公司利润。

万泰生物及可比上市公司销售费用率情况

数据来源:根据公司公开资料整理