新闻

-

珠三角制造业转型:厂房屋顶光伏如何兼顾安全与收益?

2026年,在全球能源格局深度调整与电力市场化改革加速的背景下,光伏投资逻辑正发生深刻变化。对于投资者而言,资产安全不再仅仅是设备不坏,更意味着收益可预期、风险可控制、价值可长期化。 华南地区作为全国用...

商业

-

民间资本融入抗癌、抗新冠药研发,促进民生福祉

近日,位于广东惠州的台湾韦泰公司拟投资治疗癌症和新冠肺炎BA2.4.5的药物研发中心及药厂项目正式启动。 投资治疗癌症和新冠肺炎BA2.4.5的药物研发中心及药厂项目的韦泰公司 国家药品监督管理局发布了关于...

-

国家发改委:培育数字经济新业态 鼓励灵活就业

国家发展改革委表示,将开展数字经济新业态培育行动,在卫生健康、教育等领域培育新业态,实施灵活就业激励计划,降低灵活就业门槛,鼓励创新创业。 在卫生健康领域,探索推进互联网医疗医保首诊制和预约分诊...

-

部分实体书店在外卖平台上线 买书几十分钟内可送达

打开手机里的外卖平台App,搜索想找的书店,把想买的书加进“购物车”结算,几十分钟后,外卖小哥就会把书送到顾客手里。 疫情之下,实体书店面临着众多困难,但改变正在发生。近日,在北京、上海、成都等城市,...

区块链

-

5G与人工智能联合赋能 智迅链演绎区块链技术无限可能

作为当前最受关注的三大前沿技术,5G、人工智能、区块链无不吸引着全世界关注的目光。目前,5G和人工智能技术日趋成熟,商业应用不断落地,区块链技术也已上升为国家战略层面,各种政策利好持续释放,巨大的市场...

-

广东省首个区块链融资担保项目落地

近日,广东粤财投资控股有限公司(下称“粤财控股”)首期区块链+供应链融资担保业务“粤链通”成功落地,这是广东省首个区块链融资担保项目,也是粤财控股与蚂蚁金服共建区块链实验室的首个落地成果。3月20日,在粤...

-

全球首个对标白银公有链生态BTR正式上线开启空投!

全球首个对标白银公有链生态BTR(比特白银),将在UTC:2020年2月29日正式上线。并在BTC链619,536区块高度时获取比特币UTXO快照,对全网比特币持币地址进行1比1空投和赠送SID权限。BTR主链上线后,用户只需把在UT...

爱尔眼科估值上天值不值?商誉26.71亿元占总资产的21.4%

发布时间:2020/08/12 财经 浏览:290

估值上天,爱尔眼科(46.150, 0.00, 0.00%)值不值?

爱尔眼科成立于2003年,2009年成功上市,从上市至今,公司的营收和利润均实现高速增长,营收从 2009年的6.06亿元增长至2019的99.93亿元,归母净利从0.92亿元增长至13.81 亿元。与此同时,爱尔眼科的股价整体上也是一路上行,深受资本市场的厚爱。

《每日财报》注意到,今年一季度盈利大幅下滑间接导致公司的动态市盈率飙升,截止到目前,公司的动态PE高达570倍,显然偏离了合理的区间。但作为眼科龙头,爱尔眼科所面临的是巨大的蓝海市场,这又为其估值提供了想象空间,毕竟投资者买的是公司的未来。

公开资料显示,爱尔眼科是全球规模最大、诊疗量最多的眼科医疗连锁机构,在中国、西班牙、新加坡拥有3家上市公司。截至2019年底,爱尔眼科及爱尔产业并购基金旗下588家眼科医疗机构,覆盖中国大陆、中国香港、欧洲、美国、东南亚等,拥有5000余名专业眼科医生,40000余名全球员工,年门诊量超1000万人次。

如此体量的龙头公司,时下投资价值到底值不值?

国人的眼科疾病问题突出

眼科疾病拥有庞大的患者群体基础,且患病率仍在提升。随着我国老龄化程度加深、工作强度增大、生活方式转变、过敏原增加及用眼不当等因素的影响,白内障、青光眼、干眼症、角结膜炎、角膜损伤溃疡及视频终端综合症等多种眼疾罹患率逐年升高,眼科治疗需求急剧增加,致使眼科市场快速增长。

从目前的情况来看,我国仍然是世界上视觉损伤患者数量最多的国家之一,老龄化的加剧和电子产品的广泛应用共同催生了庞大的眼科市场。

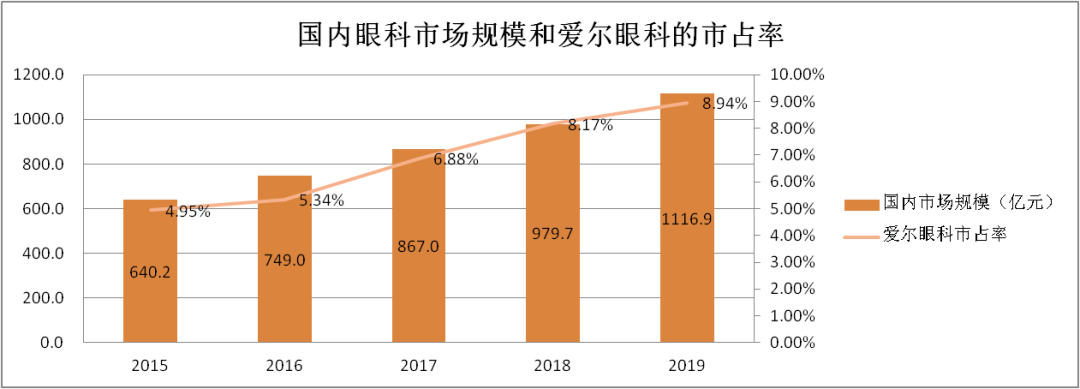

数据来源:公开资料整理

从以上数据我们可以直观的发现,国内眼科市场规模和爱尔眼科的市占率同步上行,表明爱尔眼科的增速大于行业的整体增速,从其他医院手中抢占了一部分市场。

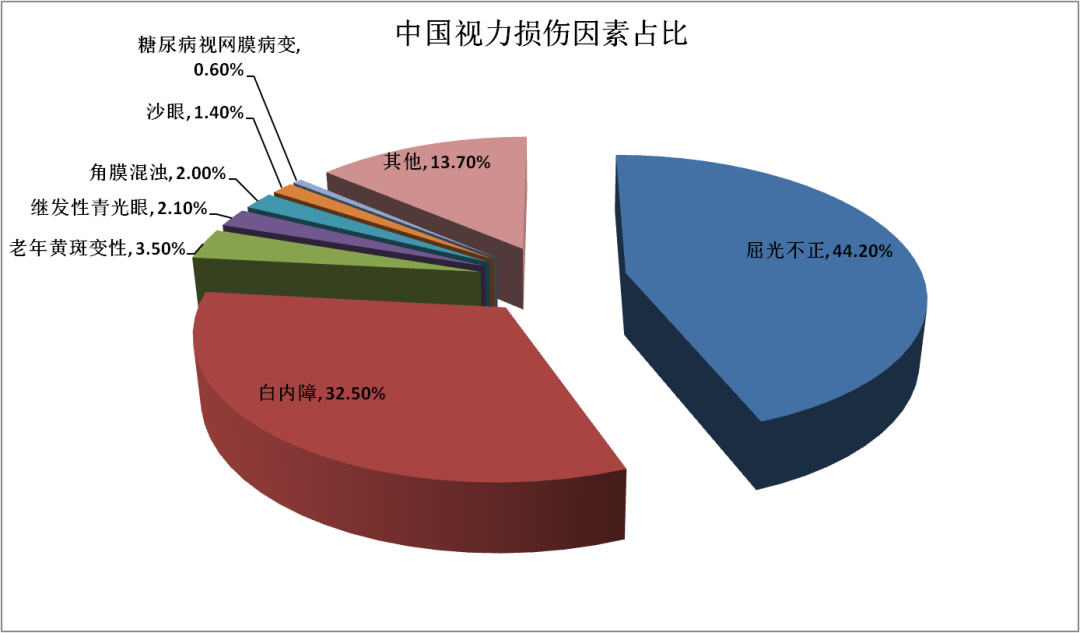

根据国家卫健委的数据,视力损伤因素中屈光不正的占比为44.2%,白内障占比为32.5%。眼健康问题主要包括眼病与视力不正常,我国眼科疾病患者基数大,老年患者人群中白内障发病率较高、全国范围内的青光眼患者数量大,患者就诊率低。视光不正问题最为普遍,主要有屈光不正(近视、远视、散光)、屈光参差、视疲劳、老花等,其中近视等年龄相关眼病问题尤为突出,全国近视发病率达到约47%。

数据来源:公开资料整理

中国近视人口超过6亿,初高中学生近视问题严峻。从2019 年的数据来看,目前全球近视患者数量达到约14亿人,其中中国近视患病人数已超过6亿人。在近视患者年龄结构中,我国青少年近视人数总计约2.7亿,居世界首位。

根据国家卫健委公布的2018年全国儿童青少年近视调查结果,2018年全国儿童青少年总体近视率达53.6%。其中小学生为36.0%,初中生为71.6%,高中生高达81.0%,而2010年这组数据分别为31%、58%、76%,近视率还在攀升。国家已经将儿童青少年近视防控纳入基本公共卫生服务综合考核目标,上升至国家战略层面。

近视人群数量呈增加趋势,国内屈光手术渗透率仍有较大提升空间。根据《每日财报》的统计,2018年美国屈光近视手术量约84万例,美国眼科协会统计美国近视群体人数约为9000 万-1亿之间,据此推算美国2018年近视人群屈光手术比例在0.8%-0.9%。

根据北京大学中国健康发展研究中心主任李玲教授团队发布的《国民视觉健康报告》,预期到2020年我国近视人口将达7亿人,而中国目前屈光手术量约为 150万例/年。按照渗透率计算,国内屈光手术渗透率约为0.21%,按渗透率比较,国内屈光手术渗透率仅为美国的1/4左右,未来发展潜力巨大。

爱尔眼科的亮点和隐忧

不同于一般诊疗项目,眼科病症较为普遍化,疑难杂症相对较少,其诊疗服务最终大多落在手术上,除了必需配备的眼科医师,极度依赖于手术设备,这为分级、连锁商业化的经营模式提供了可能。

集中采购手术设备、招揽眼科医师人才、快速复制孵化店面,一个眼科商业体系就此形成,爱尔眼科就是抓住了这一机会,近几年公司不断的对外收购,目的就是不断的进行市场下沉,进一步抢占市场份额。

从近三年的业绩水平来看,营收和利润呈现逐年上升的态势。根据《每日财报》的统计,公司2019年实现营业收入99.90 亿元,同比增长24.74%;归属于母公司股东净利润13.79亿元,同比增长36.67%。

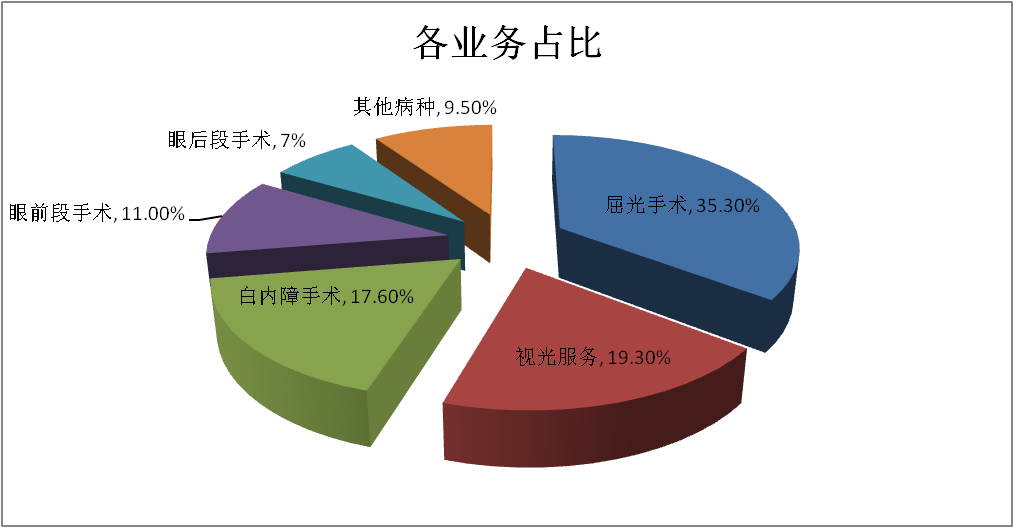

各业务板块均保持稳健增长,其中屈光手术依然稳居公司的第一大业务,业务收入从2015年的 8.40亿元增长至 2019年的 35.31亿元, 年复合成长率(CAGR)=43.19%,同时占总营收比重由 26.53%提升至35.3%。

除此之外,视光业务发展强劲,营业收入从 2015 年的6.38亿元增长至2019年的19.30亿元,年复合成长率(CAGR)=31.88%。屈光手术、视光服务、白内障手术、眼前段手术、眼后段手术、其他病种,分别占爱尔眼科2019年收入的 35.3%、19.3%、17.6%、11.1%、7.0%、9.5%。

爱尔眼科近些年的毛利率基本保持稳定水平,费用率不断下降,盈利能力提升。

从公司盈利能力来看,公司毛利率在2012年“封刀门”后有所下降,但之后一直保持较为平稳的水平。2019年毛利率达49.30%,相对2018年呈现小幅上升趋势。从费用率水平来看,公司管理费用率不断下降,2019年为14.59%,销售费用率也保持较低的水平,2019年仅为10.50%。

商誉可能是目前爱尔眼科最大的问题。公司体外子公司主要通过并购基金参股,待体外门店逐步成熟后逐步纳入上市公司体内,因此随着近年来并购范围的不断扩大,公司财务杠杆率和商誉也随着提高。

截止2020年第一季度,公司资产负债率 42.94%,商誉26.71亿元,占总资产的21.4%,可以说已经达到了预警的级别。而且公司去年计提了4.45亿元的商誉减值,2019年爱尔眼科又收购了19家医院,如果这些医院后期的盈利不能达到收购时设定的目标,那么后期依然还会产生减值。

《每日财报》注意到,公司2020年拟通过发行股份及现金进一步募集配套资金进行新一轮的门店收购,收购标的包括天津中视信、奥利德视光、宣城眼科医院、万州爱瑞、开州爱瑞,其中天津中视信下属26家子公司。从目前的情况来看,爱尔眼科没有放缓对外扩张的步伐,而这需要大量的固定成本支出,后期投资者需要跟踪这些新收购门店是否会拖累公司的业绩。

从定性的角度来看,眼科市场在国内的确有很大的发展空间。爱尔眼科作为最早布局的业内龙头自然是首选标的,但公司目前的估值水平已经严重偏离了合理的区间。按照目前的增长速度甚至透支了未来三年的上升空间,目前并不是一个好的介入点。另一方面,从目前的情况来看,爱尔眼科的营收增速逐年下滑,如果延续这种态势,上升的空间有限,而且高杠杆带来的财务风险以及商誉风险也需要警惕。